【文字解讀】《重慶市長壽區(qū)人民政府辦公室關(guān)于印發(fā)長壽區(qū)中小微企業(yè)融資風險補償資金管理辦法(試行)的通知》

大中小

大中小?

2023年6月,重慶市長壽區(qū)人民政府辦公室印發(fā)《關(guān)于印發(fā)長壽區(qū)中小微企業(yè)融資風險補償資金管理辦法(試行)的通知》(長壽府辦發(fā)〔2023〕34號),現(xiàn)將有關(guān)內(nèi)容解讀如下。

一、政策背景

中小微企業(yè)作為社會主義市場經(jīng)濟中最具活力和創(chuàng)造力的組成部分,在促進增長、推進創(chuàng)新、擴大就業(yè)、改善民生,以及維護社會穩(wěn)定等方面發(fā)揮了不可替代的重要作用。然而與其在我國經(jīng)濟社會發(fā)展中的地位和作用不相匹配的是,中小微企業(yè)在銀行貸款余額中的比重卻不足25%,“融資難、融資貴”是中小微企業(yè)普遍面臨的一大困境,2019年2月《中共中央辦公廳 國務(wù)院辦公廳印發(fā)關(guān)于加強金融服務(wù)民營企業(yè)的若干意見》(中辦發(fā)〔2019〕6號)、2019年8月《中共重慶市委辦公廳 重慶市人民政府辦公廳關(guān)于加強金融服務(wù)民營企業(yè)的具體措施》(渝委辦〔2019〕76號)、2019年12月重慶市財政局《重慶市財政局關(guān)于印發(fā)重慶市小微企業(yè)融資擔保代償補償資金管理暫行辦法的通知》(渝財規(guī)〔2019〕16號),為有效緩解中小微企業(yè)融資難題,充分發(fā)揮財政資金的導向和撬動作用,激勵和引導銀行業(yè)金融機構(gòu)為中小微企業(yè)提供更多資金支持,進一步優(yōu)化營商環(huán)境,助推我區(qū)經(jīng)濟高質(zhì)量發(fā)展。結(jié)合我區(qū)實際,重慶市長壽區(qū)人民政府辦公室印發(fā)《關(guān)于印發(fā)長壽區(qū)中小微企業(yè)融資風險補償資金管理辦法(試行)的通知》(長壽府辦發(fā)〔2023〕34號)(以下簡稱“管理辦法”)。

??? 二、目標任務(wù)

風險補償機制的重點不在補償,而是建立一個良好的企業(yè)與金融發(fā)展的環(huán)境,通過政府這個橋梁,信息對稱方面有大的提高,營造企業(yè)守信、銀行敢于支持、共同發(fā)展的金融環(huán)境,每年銀行貸款余額同比增長不低于8%,金融機構(gòu)加大對中小微企業(yè)融資支持力度,進一步優(yōu)化營商環(huán)境,助力企業(yè)做大做強,提高企業(yè)競爭力。

三、適用范圍

《管理辦法》明確了貸款支持對象是中小微企業(yè)、“三農(nóng)”主體包括“農(nóng)、林、牧、漁業(yè)”及其加工企業(yè),以及農(nóng)戶、新型農(nóng)業(yè)經(jīng)營主體。明確了申請補償機構(gòu)為在長設(shè)立分支機構(gòu)的銀行金融機構(gòu)和在長注冊擁有獨立法人資格的融資擔保機構(gòu)。明確了區(qū)財政局、托管機構(gòu)、合作機構(gòu)的職能職責,確保政策落地見效。

四、主要內(nèi)容

政策從2023年7月3日起開始執(zhí)行。

(一)融資風險補償標準:

|

風險損失額度(萬元) |

補償比例 |

|

≤500 |

30% |

|

500-1000(含) |

20% |

|

1000-2000(含) |

10% |

特別說明:對于符合人民銀行綠色貸款統(tǒng)計專項制度的綠色貸款形成不良的,風險補償資金比例在同檔基礎(chǔ)上上浮5個百分點。建檔立卡脫貧人口、邊緣易致貧戶的小額信貸補償,風險損失給予70%的補償。

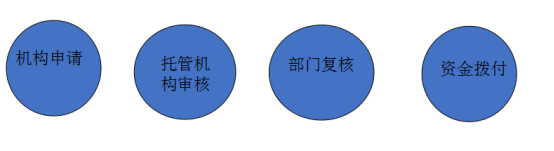

(二)風險補償流程。

五、核心政策問答

問1:不管銀行貸款利率多少都可以獲得補償嗎?

答1:申請補償資金,對金融機構(gòu)的融資成本有明確規(guī)定,貸款應(yīng)執(zhí)行優(yōu)惠貸款利率,在貸款市場報價利率(LPR)基礎(chǔ)上加點不超過200個基點,擔保費率不超過1.5%。比如A企業(yè)獲得的一年期貸款利率是8%,當期LPR一年期貸款利率是3.45%,最高上浮200個基點,即一年期貸款利率超過5.45%就不予補償。

問2:區(qū)外的銀行給長壽企業(yè)的貸款,出現(xiàn)損失后,可以獲得補償嗎?

答2:不可以。補償政策僅針對在長設(shè)立分支機構(gòu)的銀行金融機構(gòu)和在長注冊擁有獨立法人資格的融資擔保機構(gòu)。如果長壽區(qū)的企業(yè)在B銀行江北支行獲得銀行貸款,當出現(xiàn)損失后,B銀行不能獲得補償。

問3:金融機構(gòu)不良率有什么要求嗎?

??? 答3:單個金融機構(gòu)累計貸款不良率(代償率)超過4%的部分,風險補償資金不予補償。舉個例子,農(nóng)商行長壽支行在長壽產(chǎn)融平臺的貸款余額為8000萬元,截止到7月30日當年累計不良貸款為400萬元,不良率為5%,則當年7月30日之后登記備案的貸款將不予以補償。

問4:如果C銀行通過線下走訪企業(yè),并發(fā)放了貸款,但并未在官方平臺進行登記,當出現(xiàn)損失后,可以申請補償嗎?

答4:不可以,申請納入風險補償范圍的貸款業(yè)務(wù)應(yīng)原則上通過長壽產(chǎn)融服務(wù)平臺、長江渝融通(綠融通)、信易貸等平臺發(fā)放,貸款在平臺進行登記備案。

問五:如果企業(yè)貸款之后,將資金用于投資,出現(xiàn)損失后,可以獲得補償嗎?

??? 答5:不可以,獲得補償?shù)馁J款必須用于企業(yè)生產(chǎn)經(jīng)營,禁止將貸款投入個人購房、購車、投資等。

六、專業(yè)名詞解釋

1.LPR:是指貸款市場報價利率。

2.貸款不良率:指銀行金融機構(gòu)不良貸款占總貸款余額的比重。

3.擔保代償率:就是被擔保人未按合同約定履行義務(wù),由擔保人代其履行義務(wù)的一種行為。其計算公式:擔保代償率=本年度累計擔保代償額/本年度累計解除的擔保額×100%。

?

?

渝公網(wǎng)安備50011502001103號

渝公網(wǎng)安備50011502001103號